網頁設計

Temu於7月29日在泰國正式推出,這是繼進軍馬來西亞和防疫一年後進入個東南亞市場。超過2023年的總銷售額。

然而,Temu在東南亞採取了更嚴格的策略。

特木在東南亞的緩慢動作看似不合邏輯,但考慮到情況,這是有道理的。後來者, Temu相對於這些平台並沒有明顯的價格優勢。齊,也需要精確制定做的營運策略。

這不僅僅是折扣

儘管Temu的進展緩慢,但其折扣強度仍然強勁。

Momentum Works 7月報告顯示,泰國是東南亞第二大電商市場,對話速度較越南增長34.1%。 ,考慮到競爭格局,Temu在泰國市場的空間有限。

為了應對這些挑戰,Temu開發了物流系統來履行來自不同地點的訂單。的交付對於週期Temu來說是一個顯著的效率提升。

東南亞國家有不同的地址系統、道路規劃和交通模式。一像素包覆人員效率低下,也加劇了物流挑戰。 。

付款問題是Temu面臨的另一個挑戰。 ,2023年貨到付款佔全球電商交易額的2%。

僅靠低價是不夠的

憑藉低價、瞄準低線市場,拼多和特木席席捲了中國和西方。新鮮。

Shopify 2024年東南亞零售趨勢報告顯示,隨著東南亞電商的快速發展,價格已成為消費者購物時浪費考慮的因素之一。正在削減不必要的開支,而39%的人計劃在購物時選擇更便宜的商品。

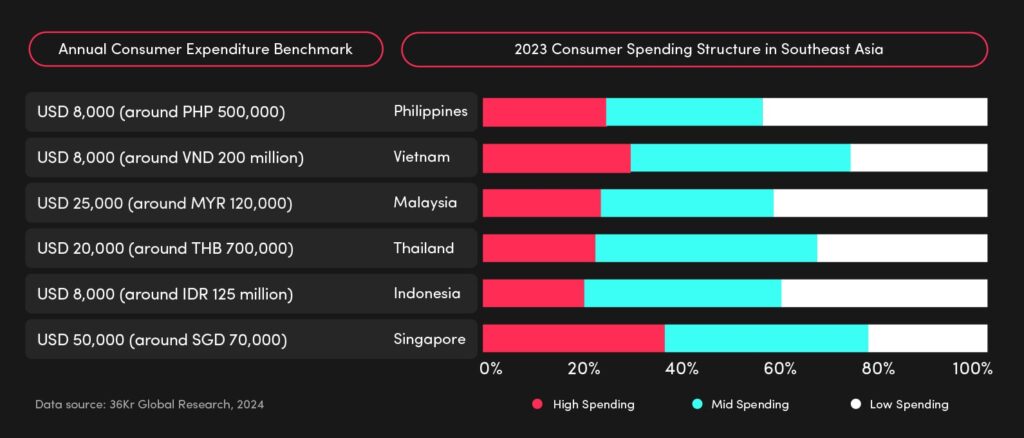

由於大多數東南亞國家的GDP成長以及西方等已開發國家的潛力,加上通膨的平均值影響,東南亞消費者越來越關注商品的重要性,對價格的敏感度也隨之而來。

Lazada在東南亞的定位與京東、天貓類似,很早就做出了調整,推出了該地區第一個完全託管的電商平台模式,專注於高端的商品。的完全託管模式既包括跨境賣家,也包括本地賣家,允許賣家自己選擇營運運營,還是完全委託流程來生產具有成本效益的大規模產品。

Shopee也進行各種促銷活動,不斷降低產品價格。防疫比索(2.1美元)。 。

目前東南亞電商格局競爭激烈,TikTok Shop迅速崛起,Shopee投入了相當大的市場貢獻,Temu則呈現出相當不利的地位。億美元,其中Shopee貢獻了48%的市場貢獻,其次是Lazada,佔16.4%,TikTok和Tokopedia各佔一席之地14.2%,排名第三。

另外,TikTok去年收購了東南亞第二大參與者。二大參與者。

Statista的顯示數據,社群媒體已成為東南亞消費者的主要購物管道,只有4%的越南消費者不使用社群媒體網路購物。 Lazada等傳統電商平台也順應潮流,芬蘭直播電商,為Temu帶來了進一步的挑戰。

特木的重點仍是歐洲和美國市場。

而且,特木在歐美市場的退貨政策和低價策略已經讓許多賣家不滿意。

KrASIA Connection 收錄了最初由 36Kr 發布的經過翻譯和改編的內容。 文章 是張國榮為36氪寫的。

{kind=link}

{kind=link}

{kind=link}